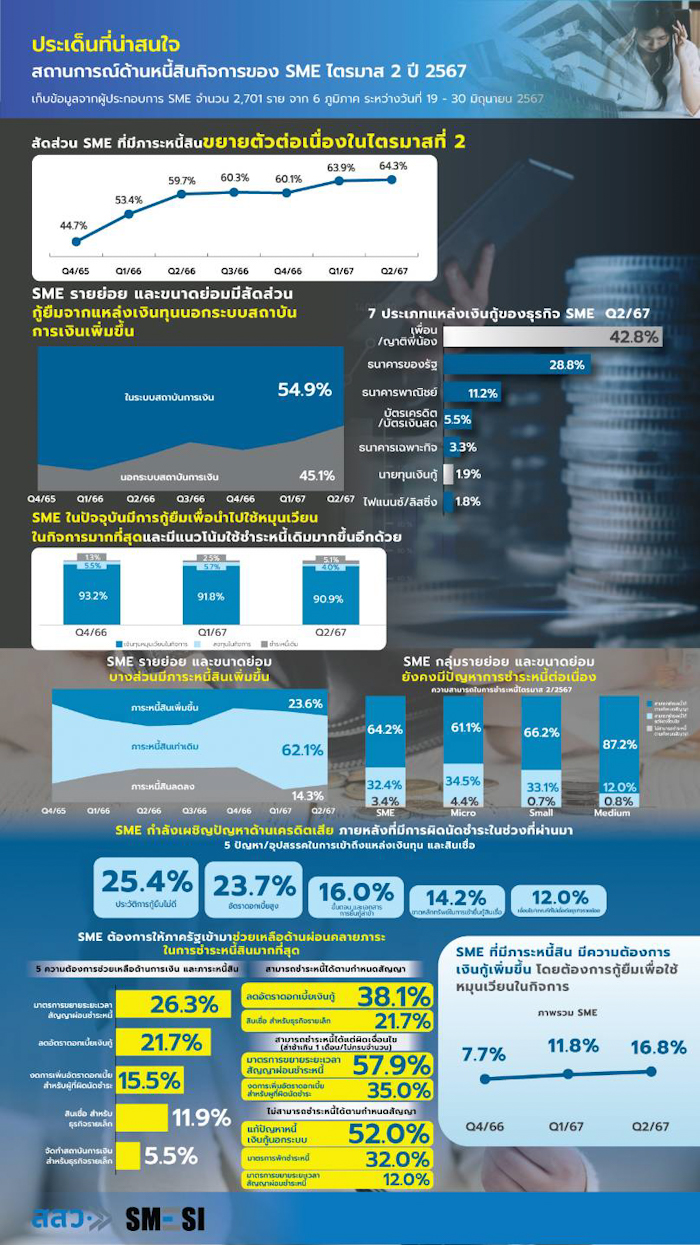

โดยการกู้เงินนอกระบบ การกู้เงินผ่านบัตรเครดิต/บัตรเงินสดเป็นทางเลือกของธุรกิจรายย่อยและขนาดเล็กเพิ่มขึ้น เพื่อใช้เป็นทุนหมุนเวียนและนำไปชำระหนี้เดิม นอกจากนี้ SME กำลังเผชิญกับปัญหาการชำระหนี้โดยเฉพาะกลุ่มธุรกิจท่องเที่ยวแลวะธุรกิจที่เกี่ยวเนื่อง ส่งผลให้ขาดโอกาสเข้าถึงสินเชื่อ ส่วน SME ที่ไม่มีหนี้สินมีความต้องการเข้าถึงแหล่งเงินทุนเพิ่ม แต่กลับเผชิญปัญหาคุณสมบัติไม่ผ่านเงื่อนไข

นางสาวปณิตา ชินวัตร รองผู้อำนวยการสำนักงาน รักษาการแทนผู้อำนวยการสำนักงานส่งเสริมวิสาหกิจขนาดกลางและขนาดย่อม (สสว.) เผยผลสำรวจสถานการณ์ด้านหนี้สินกิจการของ SME ไตรมาส 2 ปี 2567 ซึ่งเป็นการสำรวจข้อมูลรายไตรมาสต่อเนื่องเป็นไตรมาสที่ 7 โดยในไตรมาสที่ 2 ปี 2567 นี้สอบถามผู้ประกอบการ SME จำนวน 2,701 ราย ใน 6 ภูมิภาคทั่วประเทศ ระหว่างวันที่ 19 – 30 มิถุนายน 2567 พบว่า ผู้ประกอบการ SME ที่มีภาระหนี้สินมีสัดส่วนเพิ่มขึ้นจากไตรมาสก่อนเล็กน้อย มาอยู่ที่ร้อยละ 64.3 จากร้อยละ 63.9 และมีแนวโน้มเพิ่มขึ้นอย่างต่อเนื่อง ส่วนใหญ่อยู่ในภาคบริการและธุรกิจการเกษตร สำหรับวัตถุประสงค์การกู้ยืมเงินของ SME ร้อยละ 90.9 ยังเป็นการกู้เพื่อใช้หมุนเวียนในกิจการ แต่มีแนวโน้มกู้เงินเพื่อไปชำระหนี้สินเดิมมากถึงร้อยละ 5.1 เพิ่มขึ้นเมื่อเปรียบเทียบกับไตรมาสก่อนหน้าแสดงให้เห็นถึงการสร้างวงจรกู้หนี้ใหม่ไปใช้หนี้เก่าที่อาจต้องเผชิญภาวะดอกเบี้ยสูงขึ้น อีกทั้งไม่ได้ก่อให้เกิดการลงทุนเพิ่มในระบบ

สภาวะหนี้สินในไตรมาส 2/2567 พบว่า SME ที่มีภาระหนี้สิน มีสัดส่วนการกู้เงินจากแหล่งเงินกู้นอกระบบสถาบันการเงินเพิ่มขึ้นซึ่งมีสัดส่วนถึงร้อยละ 45.1 โดยเฉพาะธุรกิจรายย่อยที่มีสัดส่วนการกู้เงินจากแหล่งเงินทุนนอกระบบมากถึงร้อยละ 51.0 ส่วนใหญ่เป็นการกู้ยืมจากเพื่อน/ญาติพี่น้อง และยังพบว่า SME กว่าร้อยละ 21.3 มีสัดส่วนการเป็นหนี้จากแหล่งเงินทุนทั้งในระบบและนอกระบบเพิ่มขึ้นกว่าเท่าตัวเมื่อเทียบกับไตรมาสก่อนหน้า รวมถึงสัดส่วนการเป็นหนี้จากบัตรเครดิตและบัตรกดเงินสดซึ่งเป็นแหล่งเงินกู้ที่มีอัตราดอกเบี้ยสูงยังคงมีสัดส่วนเพิ่มขึ้นต่อเนื่องโดยเฉพาะธุรกิจขนาดย่อมและธุรกิจรายย่อย

SME ที่มีการกู้ยืมเงินร้อยละ 24.7 มีแนวโน้มที่การขอยื่นกู้ไม่ผ่านเพิ่มมากขึ้นเพราะกำลังเผชิญกับปัญหาการชำระหนี้ทั้งการชำระล่าช้าหรือชำระได้ไม่เต็มจำนวนส่งผลต่อประวัติเครดิตของ SME ทำให้ลดโอกาสการเข้าถึงสินเชื่อต่อไป เช่น SME สาขาโรงแรม/เกสต์เฮาส์/บังกะโล สาขาขนส่งมวลชน (ไม่ประจำทาง) และสาขาที่เกี่ยวข้องกับบริการท่องเที่ยว มีสาเหตุจากธุรกิจอยู่ในช่วงชะลอตัวตามฤดูกาล อีกทั้งการประเมินปล่อยสินเชื่อไม่ตรงตามความต้องการของผู้ประกอบการ รวมถึงระยะเวลาสัญญาสินเชื่อที่ได้รับสั้นเกินไป จึงส่งผลต่อความกังวลต่อการชำระเงินงวด

สำหรับ SME ที่ไม่มีภาระหนี้สิน มีความต้องการเข้าถึงแหล่งเงินทุนอย่างชัดเจนเพื่อนำเงินมาหมุนเวียนในกิจการและปรับปรุงสถานประกอบการ แต่อุปสรรคสำคัญในการเข้าถึงสินเชื่อหรือแหล่งเงินทุนคือคุณสมบัติที่ไม่ผ่านเงื่อนไข

ดังนั้นหน่วยงานภาครัฐและที่เกี่ยวข้อง ควรมีมาตรการกระตุ้นเศรษฐกิจภายในประเทศเพื่อช่วยให้ SME มีตลาดเพิ่มขึ้น สร้างรายได้จนสามารถนำไปชำระหนี้ได้ ควรเข้าให้ความช่วยเหลือในการช่วยผ่อนคลายภาระในการชำระหนี้ ช่วยเหลือในการแก้ไขหนี้นอกระบบ และต้องการให้ภาครัฐออกสินเชื่อที่มีรูปแบบระยะเวลาสัญญายาวนานเพื่อเอื้อต่อความสามารถในการชำระเงินคืน รวมถึงมาตรการแก้ปัญหาหนี้สินในระยะยาว ทั้งนี้ SME สามารถเข้าค้นหาบริการหรือความช่วยเหลือจากหน่วยงานภาครัฐ หน่วยงานเอกชนหรือสถาบันการเงินที่เหมาะสมกับความต้องการในการประกอบธุรกิจของท่านได้ที่ https://www.smeone.info/ หรือสอบถามข้อมูลผ่านศูนย์ให้บริการ SME ครบวงจร 1301